Зміни по нарахуванню ЄВ на грошове забезпечення військових частин.

Фонд для нарахування ЄВ формується по місяцях розрахункового періоду, за які нараховано ГЗ.

ЄВ на суму грошового забезпечення військовослужбовців у розмірі, що не перевищує розміру мінімальної заробітної плати, розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано грошове забезпечення, та ставки єдиного внеску у розмірі 22 відсотка (див листи нижче).

Внесено зміни в розрахунок компенсації невикористаної відпустки, право на яку виникло до 31.12.2023 року.

Дні компенсації невикористаної відпустки, право на яку виникло до 31.12.2023 р. подаємо зі значенням "01" після коми. Наприклад, 10 днів заносимо як 10.01 (розрахунковий період січень 20023 р. - грудень 2023 р.)

Дні компенсації невикористаної відпустки, право на яку виникло після 01.01.2024 р. подаємо без змін (розрахунковий період 12 місяців, які передують місяцю звільнення).

12.01.24р. на засіданні Уряду ухвалено Постанову № 23 від 12.01.24 про зміни до Постанови КМУ від 30.08.2002 р. № 1298 "Про оплату праці працівників на основі Єдиної тарифної сітки розрядів і коефіцієнтів з оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери".

Тарифні ставки з 01.01.2024 розраховуються виходячи з розміру посадового окладу (тарифної ставки) працівника 1 тарифного розряду - 3 195 гривень.

Зміни

2024 для користувачів 3-ої версії

Як автоматично підняти оклади всім працівникам:

1. Оновлюємо програму до останньої версії.

2. Заходимо Додаткові роботи \ Автоматична заміна окладів,

переконуємось, що вибрана дата 01.01.24 і натискаємо Далі.

3. Якщо є незаповнені нові оклади, які потрібно встановити, заповнюємо

їх. Щоб переглянути список працівників, кому належить той чи інший оклад, можна

натиснути Розширений вигляд, а потім Показати список працівників

з таким окладом).

Після заповнення всіх окладів, натискаємо Далі.

4. Переконуємось, що вибрана дата 01.01.24 і вказуємо

пачки, куди додати оклади і нові базові місяці для індексації (пачки можна

одразу поділити по бухгалтерах: галка Перші 2 цифри -код бухгалтера). Натискаємо

Готово

Якщо в установі оклади не піднімаються, або піднімаються не всім

працівникам:

Працівникам, яким оклад з 01.01.24 не піднімався потрібно

встановити базовий для індексації 01.12.23. Для цього у вхідних документах по

них повинен бути поданий документ 916 з датою початку 01.01.24 і значенням

01.12.23. Для того, щоб автоматично додати такий документ:

1. заходимо Додаткові роботи \ Автоматичне додавання

документів

2. вибираємо Всім працівникам, і натискаємо Далі

3. при потребі вказуємо додаткові умови, кому не піднімались

оклади (тільки якійсь посаді(ам), чи тільки якомусь підрозділу(ам), тощо), або

залишаємо без додаткових умов, якщо нікому не піднімались оклади. Натискаємо Далі

4. значення Задати нове. Натискаємо Далі

5. вводимо 916 |01.01.24| .

. |01.12.23 .Натискаємо Далі

6. Вказуємо

пачку. Натискаємо Готово

Також слід змінити базовий місяць, який в майбутньому автоматично

буде встановлений новоприйнятим працівникам. Для цього заходимо в Налаштування,

в пошуку пишемо 465 і вказуємо базовий місяць 01.12.23. Якщо

по деяких посадах підняття окладів таки відбулось, базовий місяць новоприйнятих

працівників можна вказати для кожної посади окремо. Це можна зробити, зайшовши

Довідники \ Посади

Зміни

2024 для користувачів 2-ої версії

Як автоматично підняти оклади всім працівникам

1. Оновити програму до останньої версії.

2. Зайти Довідники \

Нерегламент. роботи \ Генер. окладів за старими окладами, далі:

·натиснути кнопку вибрати. (заповниться колонка з

переліком старих окладів)

·для установ на 3-ій тарифній

сітці натиснути кнопку перенести.

(заповниться колонка з переліком нових окладів).

·незаповнені нові оклади

заповнити вручну. (щоб переглянути список працівників, кому належить

незаповнений оклад, натиснути Показати

список працівників відповідного окладу)

·вказати номер пачки куди будуть

згенеровані нові оклади (наприклад 99999) та натиснути кнопку генерувати.

В 2024 році необхідно

проводити індексацію. Для

цього необхідно згенерувати нові базові місяці:

- для підприємств, які

збільшують розмір посадових окладів з 1 січня необхідно згенерувати базовий

місяць - січень 2024. Заходимо в Довідники \ Нерегламент. роботи \ Генер.

базового місяця (док. 916) і натискаємо кнопку Генерація. В пачці 916 з’являться

документи з новими базовими місяцями працівників. Якщо у когось в цьому місці

оклад не мінявся ,то цим працівникам потрібно вказати базовий місяць грудень 2023.

- для підприємств, які НЕ

збільшують розмір посадових окладів з 1 січня необхідно згенерувати базовий

місяць - грудень 2023. Заходимо в Довідники \ Нерегламент. роботи \ Генер.

базового місяця (док. 916) і натискаємо кнопку Генерація. В пачці 916 з’являться

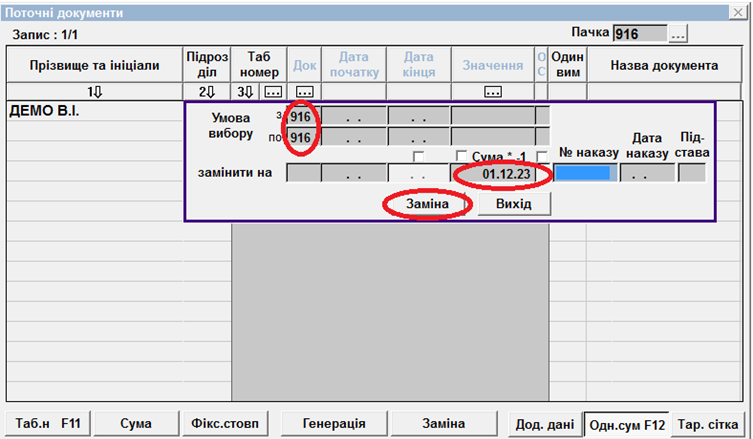

документи з новими базовими місяцями працівників (січень 2024), але його необхідно змінити на грудень

2023. Для цього заходимо в згенеровану пачку 916 Поточних документів і тиснемо кнопку ЗАМІНА.

Заносимо значення полів згідно малюнка і тиснемо кнопку ЗАМІНА у вікні ЗАМІНА.

Також для підприємств, які не піднімають оклади необхідно зайти в Довідники\Параметри натиснути кнопку Тип установи і у полі

Базовий місяць для індексації з/п новоприйнятих працівників вказати

01.12.2023.

Щодо оплати перших 5 днів тимчасової непрацездатності

Лист Мінсоцполітики № 3623/0/290-23/54 від 18.12.23

Щодо нарахування єдиного соціального внеску на суму доходу військовослужбовця

Роз’яснення

ГУ Пенсійного Фонду України у м. Київ

Як порахувати кількість днів заробленої відпустки: роз’яснює Мінекономіки

Лист Мінекономіки від 26.02.2024 № 4707-05/14491-09

Лист Мінекономіки від

26.09.2023 р. N 4707-05/51667-09

Лист Мінекономіки України №4706-05/28652-07 від 15.06.2023 р.

Лікарняні безоплати і відпустний стаж

Щодо включення щомісячної

премії у розрахунок лікарняних

Лист Пенсійного фонду України від 07.04.2023 р. № 13488-15877/Р-03/8-2800/23

Лист ПФУ від 21.03.2023 р. № 10344-8077/У-03/8-2800/23

Працівник перебував

частину місяця в неоплачуваній відпустці: як розрахувати лікарняні?

Лист МОН №1/1274-23 від 27.01.23

Про право працівників закладів освіти

займатися викладацькою діяльністю в

своєму закладі освіти понад ставку

Лист ПФУ від

26.01.2023 р. № 2748-2294/К-03/8-2800/23 «Щодо надання допомоги по тимчасовій

непрацездатності за сумісництвом»

Щодо надання допомоги по тимчасовій непрацездатності

за сумісництвом

Щодо призначення та здійснення надання допомоги по тимчасовій непрацездатності, допомоги по вагітності та пологах застрахованим особам сумісникам.